信用取引で米国債20年超ETF(為替ヘッジ有)を買い増ししました

お疲れ様です、ローンウルフです。

私は昨年の12月より、iDeCo(少額投資非課税制度)を通して先進国債券(ヘッジ有)への投資を開始しました。

その後3度にわたって外国債券、特に米国債を買い増しし、前回3月10日には信用取引を利用して「iシェアーズ米国債20年超ETF(為替ヘッジあり) 」を購入しました。

そして今回、前回購入したのと同じ「iシェアーズ米国債20年超ETF(為替ヘッジあり) 」を再び信用取引を利用して購入しました。購入日は3月23日で、金額は約76万円です。

今回の記事では、買い増しの理由と米国債の投資環境についてお話したいと思います。

間近になってきた政策金利と消費者物価指数の逆転

米国債を購入した理由についてはこれまでと基本的に変わっていません。インフレ率の低下とそれに伴う債券利回りの下落(債券価格の上昇)を見込んでの取引です。

3月21、22日に行われたFOMCにて、政策金利の引き上げが決定しました。これにより、政策金利は4.75~5%となりました。

一方消費者物価指数はというと、2月時点で6%とその差は1%となっています。

このままいけば早ければ5月に、遅くとも7月には政策金利と消費者物価指数が逆転することになると思います。そうなれば後は政策金利は上げずにインフレが落ち着くのを待つだけです。

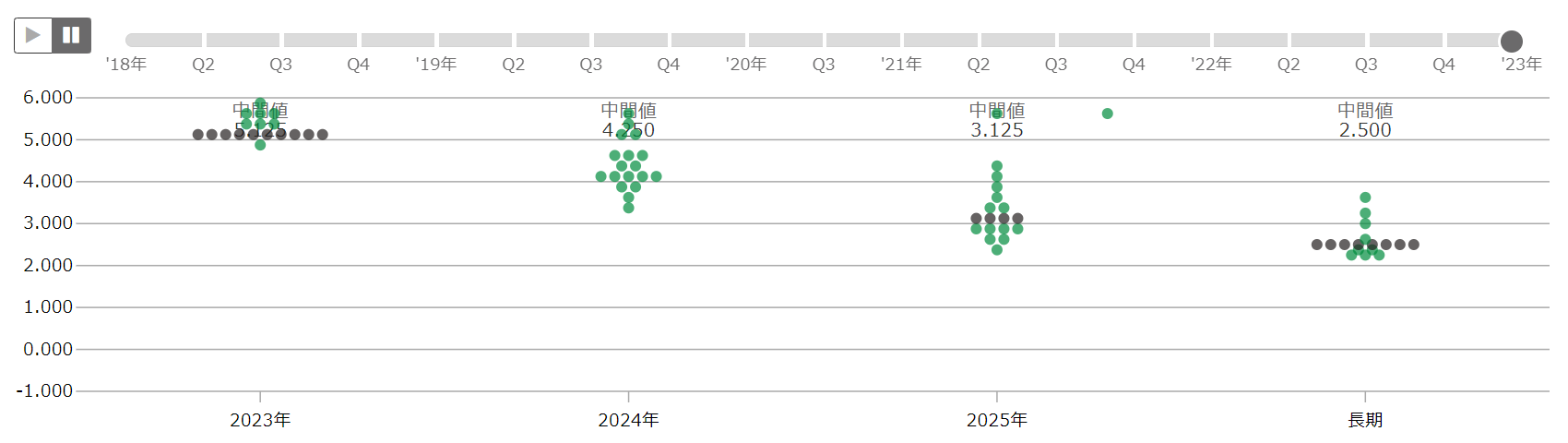

また先述のFOMCではドット・チャートが公表され、2023年末の政策金利の中央値について、5.125%という数字が示されました。

これが何を意味するのかというと、現在4.75~5%になっている政策金利をあと1回引き上げて5~5.25%にし、それを年末まで維持する見込みであるという事です。

そして2024、2025年にかけて政策金利が下がっていく事になるのが現時点でのFRBメンバーによるメインシナリオです。

もちろんこのシナリオ通りに推移するかどうかはデータや経済情勢次第です。インフレが想定以上に高止まりすればさらに政策金利が引き上げられる可能性もありますし、シリコンバレー銀行破綻のような突然のショックが再び起きれば、年を越さずして利下げに転じることだってあり得ます。

ただ遅かれ早かれ政策金利の引き下げと、それに伴い長期金利が下がっていくのは必然なので、そのシナリオにレバレッジをかけてベットしたというのが私の今回の買い増しです。

今買うなら株より国債というスタンスは変わらず

以前の記事でもお話ししましたが、今私がアメリカで買うなら株式よりも国債という考えに変わりはありません。

金利が下がれば国債の価格は必ず上がりますが、株価は必ず上がるとは限りません。金利の低下よりも企業が稼ぐ利益が減ることの影響の方が大きいかもしれないからです。

ですから「金利が下がるから株式は買い」という主張はあまりに単純だと思います。

はっきり言ってシリコンバレー銀行のような事例が再度起きるのは時間の問題です。なぜなら元々資金繰りに窮していたスタートアップ企業が、一連の信用不安の影響を受けて起きる貸し渋りにより、さらに資金繰りが苦しくなるからです。

先に金融機関が潰れるのか新興企業群が潰れるのかはわかりませんが、いずれにせよこうした外的ショックに株式市場は弱く、また外的ショックは投資資金を安全資産に向かわせることとなり、それが債券価格を一気に押し上げます。

外的ショックに弱い株式を持つのか、外的ショックがむしろ稼ぎの源泉になる国債を持つのか、先行き不安が強い時期には後者を選ぶ方が無難なのではないかと私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村