小型株枠で福岡証券取引所上場のグリーンクロス(7533)を購入!

お疲れ様です、ローンウルフです。

私は投資先の主力としてリスク資産の7割をアメリカ株へ振り向け、残り3割で新興国株、デリバティブ、小型株・優待株をおおよそ均等にするようポートフォリオを構築するよう調整しています。

今回そのうちの小型株枠として、新たに銘柄を購入しました。その銘柄は、日本の福岡証券取引所に上場しているグリーンクロスです。

買付はNISA口座で行いました。本当は600株買いたかったのですが半分の300株しか約定しませんでした。さすが小型株ですね(;^^)

残り300株については後日改めて購入しようと思います。

グリーンクロスの銘柄分析

グリーンクロスは福岡県福岡市に本社が置かれている、工事安全機材の販売、レンタルやサインメディアを主力事業としている会社です。時価総額76億円(2020年6月12日現在)の超小型株です。

西日本を地盤としているものの、近年は関東地方、東海地方、東北地方にも事業所を開設して業務拡大を図っています。

創業は1971年、上場は1996年とそれなりに歴史は長く、「時の試練」に打ち勝ってきたという安心感がありますね。

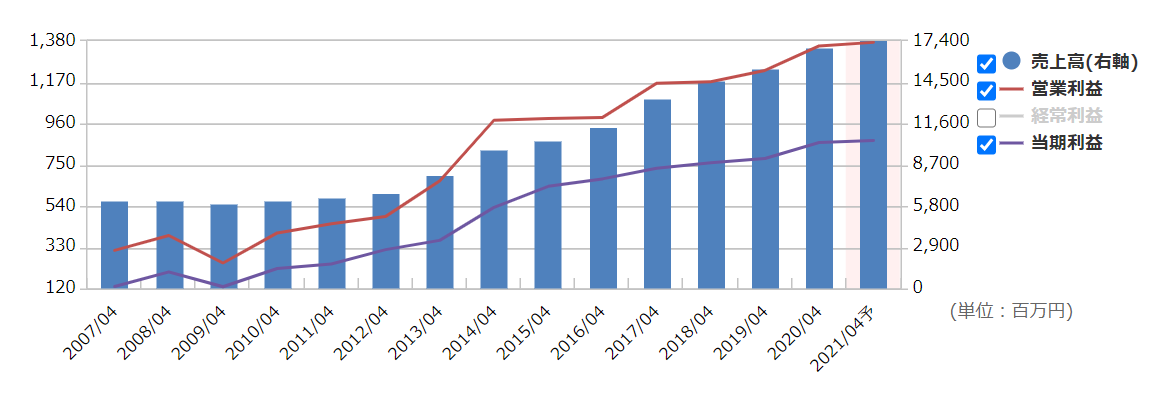

以下に業績を見ていこうと思います。

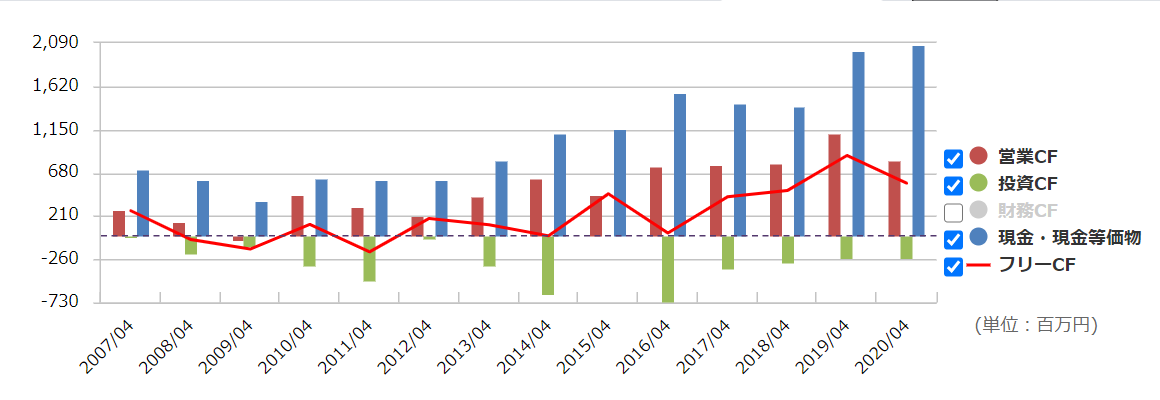

売上高、営業利益、純利益ともにおおよそ順調に伸ばしていることが見て取れると思います。リーマンショックの時も黒字を保っているのはたのもしいですね。続いてキャッシュフローの推移です。

営業キャッシュフロー、フリーキャッシュフローともに概ね右肩上がりで推移していることがわかります。

現金同等物も積みあがっており、また有利子負債も極めて少なく自己比率も56.7%(2020年3月末)と財務安定性は非常に高いと言えます。

ROEは2014年以降は10%以上を保っています。また売上高営業CFマージンは2007年以降の平均が5%弱とやや低い数字となっています。

2007年以降の平均PERは10.18倍となっており、地方の証券取引所ならではの低い数字となっています。

個別の考察

2021年の業績予想に基づく予想PERは8.48倍(2020年6月12日現在)と、過去平均のPERと比べて割安さがあり、非常に買いやすい水準にあると思います。

益回りにして11%、しかも1株当たり純利益も増加傾向にあるのであればかなりお買い得な水準と言えるのではないでしょうか?

またこれはあまり大きな声では言えませんが、この会社は災害時の復興関連の事業も行っており、地震大国である日本において地震というネガティブな事態が起きた時にもそれをむしろプラスにする力を持った会社なのです。

直近の決算は、もっともコロナウィルスの影響が大きかった2020年4月を含んだ業績においても増収増益を達成しており、また2021年4月期もわずかではあるものの増収増益を見込んでおり、業績の底堅さがうかがえます。

配当のデータは2013年からしか拾えなかったのですが、2013年からは毎年増配しており、予想配当利回りも3.56%と高い利回りです(2020年6月12日現在)。また配当性向は30%弱と余力も十分です。

株価は10年間でおよそ4倍になっているものの、近年の1株当たり純利益の伸び率の鈍化を反映してか、ここ2年半ほどは軟調な相場展開となっています。

しかし2019年10月に大阪と奈良に新たに営業所を設置し、またコロナウィルスの影響が落ち着くにつれて業績も底堅く推移するのではないかと期待されます。

これらの条件を総合すると、グリーンクロスは近年は低迷しているものの業績は底堅く成長しており、また割安さを兼ね備え、災害にも強いという反脆さを兼ね備えた長期投資にピッタリな銘柄であると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村