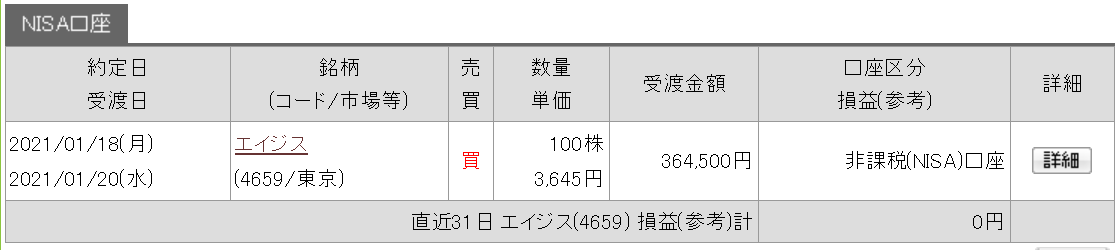

ジャスダック上場のエイジスを新規購入しました

お疲れ様です、ローンウルフです。

前回の記事で丸東産業とカナモトの買い増しについてお話したばかりではありますが、今週の月曜日にさらに日本株で新規購入をしました。

その銘柄は、ジャスダック上場のエイジスです。

エイジスは棚卸代行で国内トップの企業

エイジスは時価総額約400億円の小型株で、小売店舗に対する棚卸代行とリテールサポートを主な事業とした1978年創業の企業です。

特に卸売代行は国内シェア77%と、断トツの市場シェアを占めています。近年は国内にとどまらず、アジアを中心に事業を展開しています。

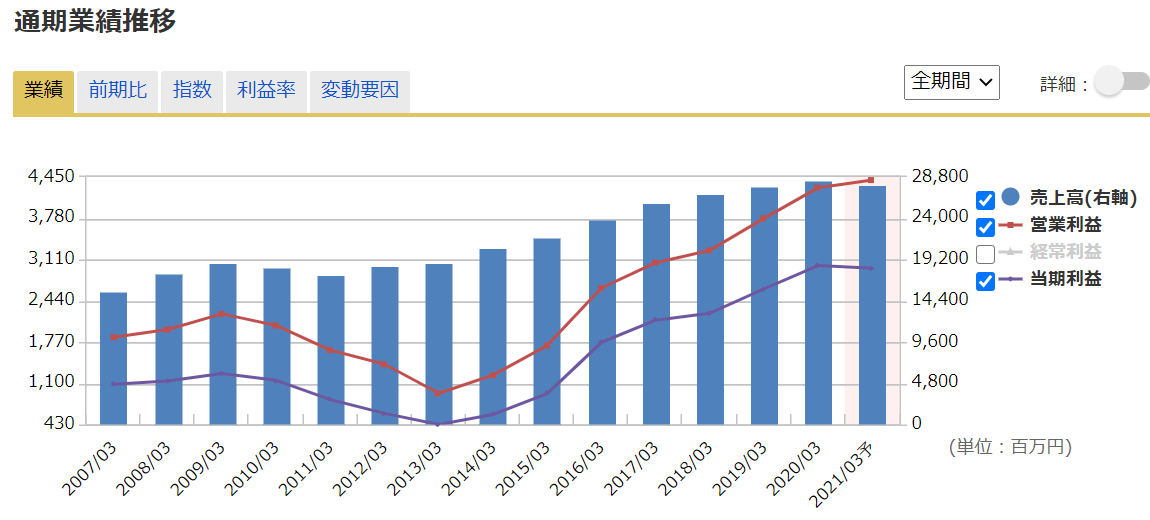

以下財務状況等について見ていきたいと思います。

営業利益は一時落ち込んでいた時期があったものの、ここ数年は順調に増えていっています。コロナによる業績落ち込みがある前の直近5年間は、なんと平均で約20%も営業利益が増加しています。

今年度の売上はコロナウィルス感染拡大に伴うリサーチサービス中止の憂き目にあいながらも、前年度と同等の売上高を達成する予定です。

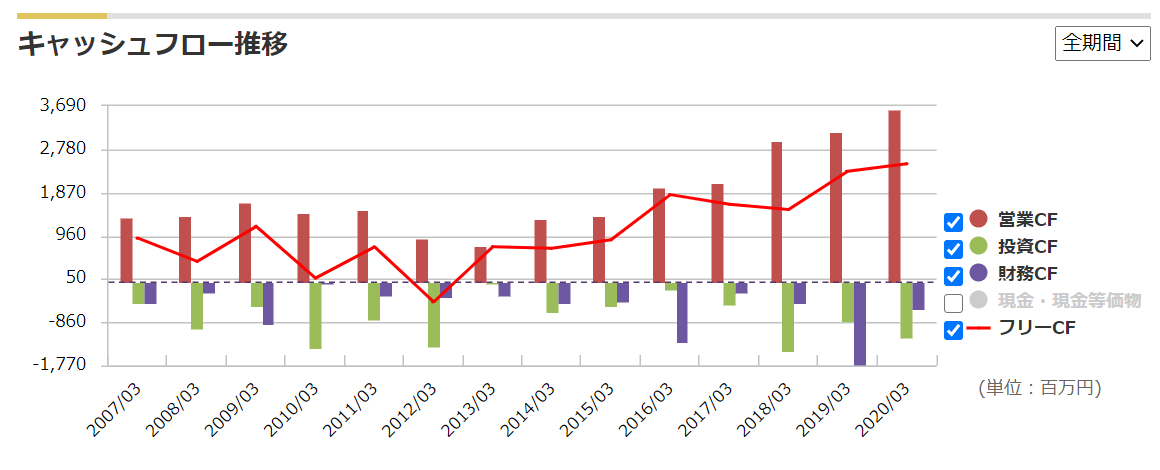

棚卸という定期的に行う作業で独占的な地位にいるわけですから、業績もかなり安定していることが見て取れますね。それはキャッシュフローからもうかがい知ることが出来ます。

東日本大震災の影響を強く受けた2012年3月期以降はフリーキャッシュフロー、営業キャッシュフローは増加傾向にあることが見て取れます。

また有利子負債はごくわずかな中でROEは10%台後半と、財務状況は安定し、また効率よく利益を稼ぎ出していることがわかります。

そしてPERについてですが、直近10年間の平均PER9.27倍に対し、1月18日時点での今期予想PERは10.34倍と過去の平均をやや上回っています。

とはいえそれでも元々のPER自体がとても低いので、過去平均よりも少し上回っている程度であればあまり問題はないのかなと思って購入しました。

またPCFRもおよそ11倍近くと、キャッシュフローの観点から見てもあまり割高には取引されていません。

来期の業績も今年度と同等の売上や純利益が予想されていますが(会社四季報に基く)、これがコロナが収まって以前のような二桁増益に戻ればかなりの爆発力を発揮するのではないかと私は考えています。

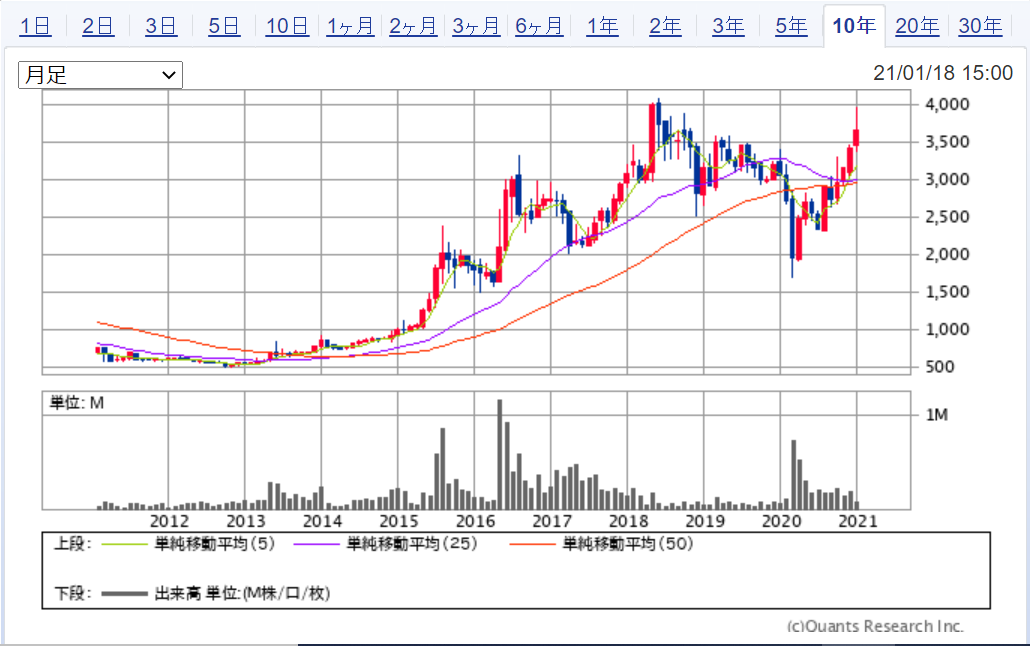

エイジスは株価が右肩上がりでも割安な銘柄

最後にエイジスの10年間の株価チャートを載せます。

ご覧の通り、エイジスの株価は上下がありながらも基本的には順調に上昇し、株価は10年前のおよそ5倍となっています。

私のこれまでの売買傾向からして、「大きく株価も下がって割安になってる銘柄を買うんじゃなかったの?」と思う方もいるかもしれません。しかし私は株価が上がっているか下がっているかどうかを判断基準にはしません。

エイジスの場合は株価が堅調な中でも、それでもなお予想PER10.34倍とPERから見て割安な水準なのです。

ですから買える水準かどうかを判断する時に見るべきなのはあくまで指標であって、株価が高いか低いかではありません。

株価で売り買いの判断をしてしまうと、株式市場全体の流れに飲まれてしまいかねません。あくまで見るべきは業績であり、その業績でもって投資の判断をするべきであると私ローンウルフは考えています。

↓↓↓応援のクリックをして頂けると大変うれしいです(^^)

にほんブログ村